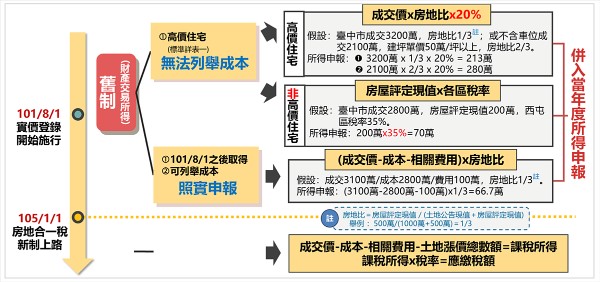

財政部近日公布113年度個人出售房屋之財產交易所得計算標準,針對105年以前取得的房屋,若無法提供取得成本相關證明文件,亦即適用非房地合一稅課徵範圍的舊制,須在今年5月申報個人綜合所得稅時,依「高價住宅」與「非高價住宅」兩種計價基礎申報財產交易所得。

相較去年調整「豪宅線」總價,今年則是各縣市「單價」達到標準也適用。正心不動產估價師聯合事務所所長黃昭閔表示,此舉顯示政府進一步加強房市調控力度,除了央行透過信用管制限縮貸款額度外,行政部門也以提高稅賦的方式加碼,對當前出售獲利的屋主課以重稅,貫徹國父平均地權「漲價歸公」的理念。

高源不動產估價師事務所所長陳碧源表示,這尤其對「無法提供取得成本相關證明文件」,也就是101年8月1日施行實價登錄制度之前購入,而在去年出售「單價達到門檻」的屋主,今年報稅時首當其衝。

黃昭閔指出,新規定以建坪單價作為「高價住宅」標準,顯然針對實際使用空間大,但權狀卻未計入的小坪數產品,諸如挑高店面、夾層增建、大套房掛車位、大陽台、公設比高的飯店式管理社區等高單價住宅,若前述這些類型產品位在台中市,代表即便總價未達3000萬元,但若不含車位的建坪單價超過50萬元,仍須比照高價住宅的計稅標準,這將直接衝擊都會區內的高單價小宅市場。

黃昭閔提到,小宅的土地持分較少,因此用「房地比」計算後建物的課稅基礎就會變得比較高,舉例來說,總價2100萬元成交的小宅,計算出來的財產交易所得,竟比3200萬元大坪數住宅的財產交易所得還要高。

陳碧源表示,整體影響範圍雖不大,但顯然政府就是要抓高總、高單價交易來增加稅收,尤其投資客若把裝潢灌入總價內出售,使得單價飆高,稅金也相對可觀。而未來符合課稅條件的屋主出售房屋時,景氣好時可能會轉嫁稅金,景氣較弱時,則會想避免被課到稅,單價收斂。 不過,黃昭閔認為,相較新制房地合一稅直接依實價課稅,舊制混合實價與公定價的課稅方式顯得不合理,難以讓納稅人信服,他也呼籲,政府應趁此機會全面檢討制度的適宜性,以確保稅制公平與合理性。

土地持份較少的小宅,首當其衝。圖/正心不動產估價師聯合事務所提供