好房網News記者蔡佩蓉/專題報導

懂得土地增值稅節稅方式,移轉土地時,就能省下一大筆稅金。本專題依循財政部公告的節稅秘笈內容,結合採訪實務經驗的地政士,針對民眾常遇到的土增稅節稅盲點,進行突破,讓民眾在移轉土地時,能獲得最優的省稅策略。

根據財政部公布的節稅秘笈提到,土地增值稅的課稅範圍,為已規定地價的土地,在土地所有權移轉時,應按其「土地漲價總數額」徵收土地增值稅,也就是移轉時因自然漲價所課徵的稅。

土地增值稅的稅率,分為「自用住宅用地」及「一般用地」2種稅率。一般稅率部分會依「土地漲價總數額」採用累進稅率課徵,可分為三級,分別為20%、30%、40%,而持有土地年限超過20、30、40年者,可就超過最低稅率部分,分別減徵20%、30%、40%。

「自用住宅用地」稅率,為固定稅率10%,當中又有分為「一生一次」及「一生一屋」兩種10%稅率。財政部節稅秘笈就提到,「一般用地」稅率的稅額比「自用住宅用地」稅率的稅額,至少高出1倍以上,若沒有換屋的計畫,出售土地以「自用住宅用地」稅率課徵土地增值稅,是最直接的節稅方法。

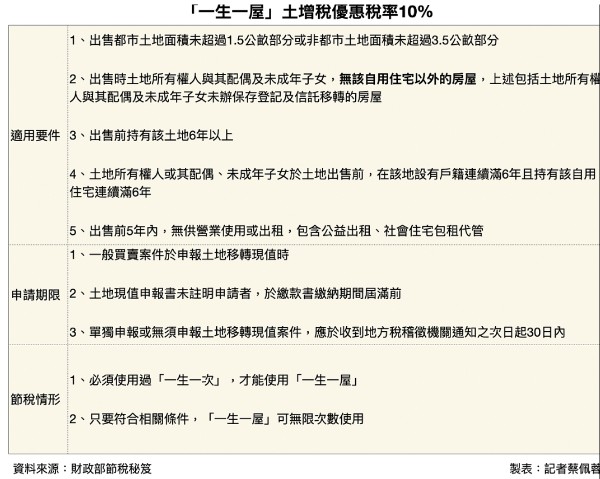

這部分就與後面會提到的「重購退稅」有關。至於「一生一次」及「一生一屋」,結合實務上民眾常遇到的關卡,有3項盲點,第1、按照財政部節稅秘笈所述,要使用「一生一屋」就必須曾使用過「一生一次」,換言之,使用上是有順序的,這在《土地稅法》第34條有明文規範。

「一生一次」的規範比較寬鬆,「一生一屋」則相對嚴謹,「一生一次」雖然是「一生限定使用一次」,但本人與其配偶各享有一生一次的機會,所以是可以利用配偶相互贈節稅。

「一生一屋」則是在符合條件之下,「一生可無限次使用」,而「一生一次」則無限制持有房屋數量的多寡,只要符合條件,即便有5間房子,也全都可適用10%「自用住宅用地」稅率。

正業地政士事務所所長鄭文在表示,「一生一次」 是規範土地所有權人出售前一年內未曾供營業或出租,包含公益出租、社會住宅包租代管的住宅用地,且地上建物須為土地所有權人或其配偶、直系親屬所有,並已在該地辦竣戶籍登記。

「一生一屋」嚴格的地方在於,必須是出售前持有該土地6年以上;土地所有權人或其配偶、未成年子女在土地出售前,在該地設有戶籍連續滿6年且持有該自用住宅連續滿6年。

再來則是出售前5年內,無供營業使用或出租,包含公益出租、社會住宅包租代管。鄭文在提到,第2個盲點則是一般民眾則常忽略「出售時土地所有權人與其配偶及未成年子女,無該自用住宅以外的房屋」的規範,這部分扎扎實實說明了,就只能有一戶房屋,假設夫妻各有一戶房屋,也是不符合「一生一屋」的適用條件。

第3個盲點則是實務上碰到的,鄭文在說,若要以二親等買賣,採免除債務方式,金流必須相當明確,才能使用「一生一屋」,反觀「一生一次」的限制比較寬鬆,就沒有這樣的問題。