文/記者朱語蕎

央行出手祭出第七波信用管制,打擊到不少換屋族規劃,管制包括針對名下有房者第1戶貸款無寬限期;自然人購第2戶貸款成數降至5成;公司法人購買住宅以及自然人購買高價住宅與第2、3戶住宅貸款降至3成,換屋族到底該「先買後賣」還是「先賣後買」?得要謹慎考量。

央行無預警宣布新一波房市管制措施,其中第2戶貸款最高成數降為5成,信用管制區域也從七大都會區擴及全台,衝擊即將交屋並申貸的購屋族群,尤其名下已有房產的換屋族,更是首當其衝。

換屋族該如何聰明換屋,攸關手頭資金運用,想先賣房擔心找不到滿意的新房,不先賣掉,手上資金可能不夠,要「先買後賣」還是「先賣後買」,常讓換屋族困擾。

永慶房屋客服中心資深經理陳繼先表示,以「先買後賣」來說,優點是時間較充裕,不用擔心換屋的銜接期,且提前搬進新房後,舊家可騰空賣相也會更好。但要注意的是,先買房除了要另外籌措一筆購屋金,若舊家還有房貸尚未清償,第2戶的貸款成數、利率及寬限期優惠也會受限,在舊屋賣掉之前,等於要同時負擔兩筆房貸,因此較適合手頭資金寬裕的換屋族。

先買先賣 各有優缺點

如果是先賣再買,最大的優點為財務負擔較低,可以用賣屋的錢來補貼買新房所需的資金,可與買方協議延後交屋,爭取搬家及找新房的時間;或是與買方約定售後回租,買賣完成後繼續住在舊家,直到租約到期。

正業地政士聯合事務所所長鄭文在就表示,其實買賣房屋還隱藏了更重要的因素「通貨膨脹」,這一波的高房價,因為通膨壓力,當賣掉舊屋時,新買的房屋價格可能早已水漲船高,房價不復返了。

所以,市場上出現了這種先買後賣,延後過戶的買賣房屋方式,也就是買賣雙方簽約後,交屋的時間拉長到6個月甚至1年,屆時,買方先求有再求好,一舉兩得。

但不論是延後過戶,或是先向買家約定售後回租,都需買家同意才能進行,且對屋主來說,仍然有找新房的時間壓力,若想先賣屋再找房,應事先做好短期租屋的準備為佳。

第2屋限貸令 「先買後賣」可免除限制

而央行此次祭出的第2屋限貸令,擴及全國,雖提供「先買後賣」的換屋族,可免除7成房貸限制,但借款人必須簽署切結書,約定於第2戶房貸撥款後1年內,出售第1戶房屋及完成產權移轉登記,且清償房貸且塗銷抵押權。

若違反切結內容,除了銀行可立即收回貸款成數差額,也就是超過7成部分,還要追溯自撥款日起,按貸款餘額計收罰息;若以轉貸等方式規避切結事項則加收違約金。不過,若借款人舊家無貸款或貸款已清償,則不受第2戶限貸令影響。

陳繼先建議,由於房屋買賣金額大,為爭取較佳貸款條件,可以採取先賣後買的策略,一般而言,即使曾有房屋買賣紀錄,只要名下沒有自用住宅,就能爭取首購優惠利率。但各家銀行對首購資格的認定各有不同,即使買房時名下有房產,但只要沒有貸款仍有機會向銀行爭取較佳房貸條件。

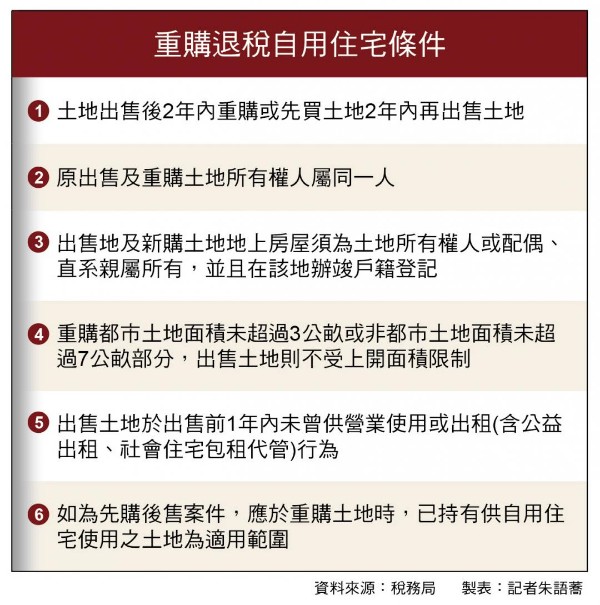

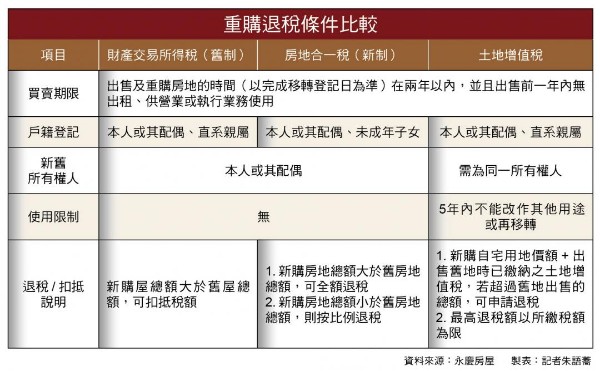

另外,換屋族常會以重購退稅方式進行節稅,只要民眾在2年內完成先買後賣或先賣後買的重購行為,並符合相關條件,即可申請扣抵或退還出售舊屋時已繳納的所得稅。

不過,要注意的是,不同時期購入的不動產,辦理的規則不太一樣,出售的房屋若是在2015年12月31日前買賣取得,適用財產交易所得舊制,在重購房屋隔年申報所得稅的時候,從所得稅應納所得稅額中扣抵;若是在2016年1月1日之後買賣取得,則適用房地合一稅制,可於完成移轉登記之次日起提出申請退稅。

另外,不少換屋族為避開第2戶限貸令且爭取首購優惠利率,由配偶或其他家庭成員申貸,但房屋買賣需課徵房地合一稅及土地增值稅等稅率,陳繼先提醒,若想符合「兩年內自住重購退稅」資格,要注意房地合一稅的重購退稅,可使用配偶名義出售或購得房屋,但土地增值稅的重購退稅,買房與賣房的登記人須為同一人,才符合資格。

善用重購退稅節稅 資格細節要注意

另外稅務局也提醒,民眾先將房屋及土地騰空等待出售,要注意自用住宅用地稅率可能無法適用。土地所有權人為騰空房屋及土地等待出售,簽約時土地所有權人或配偶、直系親屬的戶籍已先行遷出該地,就跟自用住宅用地須由土地所有權人或配偶、直系親屬於該地辦竣戶籍登記的要件不符,因此就不能認為是供自用住宅使用,也就無法享有自用住宅優惠稅率。不過,若遷出戶籍距其出售期間未滿1年,仍可主張適用一生一次自用住宅用地稅率課徵土地增值稅。

而近年因房價大漲,讓個人房地合一稅金可觀,專家建議,民眾提前做好節稅規劃,除了換屋族的重購退稅,也可利用自用連續設籍滿6年400萬免稅額度的優惠,也記得保留好裝修等單據、金流與合約資料,日後若遇到查稅才有相關證明。