經濟日報 記者胡順惠/台北報導

財政部高雄國稅局表示,個人出售繼承取得房地,納稅人計算房地合一稅時,購入成本中的房屋評定現值、公告土地現值,可依照消費者物價指數(CPI)調整認列,提高可扣除成本,降低房地合一稅負擔。

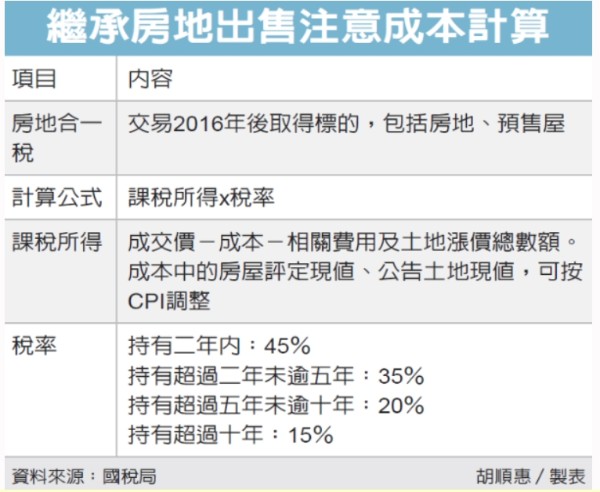

依照《所得稅法》規定,交易2016年後取得標的,包括房地、預售屋及其基地,皆屬於房地合一稅範圍,個人必須在移轉登記後30天內申報,計算方式是用課稅所得乘上稅率。

國稅局表示,經常有民眾誤以為出售繼承遺產或受贈不動產的成本,是當年親屬購入的價格,但其實可以依據CPI調整計算,物價漲價愈多,可扣除成本也就愈高。

至於適用稅率則是視持有期間長短有所差別,若持有期間在二年以內,稅率45%;持有期間超過二年未逾五年,稅率35%;超過五年未逾十年,稅率20%;超過十年,稅率15%。

國稅局舉例,大美在2020年1月購入房地、2021年5月死亡,由小美繼承取得,當時房屋評定現值及公告土地現值合計200萬元,隨後在2024年2月以總價400萬元出售,在申報房地合一稅時,減除200萬元成本、按成交價3%計算費用12萬元,課稅所得188萬元,持有期間超過二年、未超過五年,適用稅率35%,繳稅65.8萬元。

國稅局審查後發現,小美在計算房地合一稅時,在成本方面並未依CPI調整計算,小美是在2021年5月繼承,當時的物價指數為99.58,2024年2月賣出,物價指數來到107.26,其現值調整估算約為原本現值的107%。

國稅局指出,按照消費者物價指數107%計算後,可減除成本是將原本的200萬成本乘上107%,應該可以扣除214萬元,因此納稅額也能調降為60.9萬元,與原本的65.8萬元相差4.9萬元,可以辦理退還多繳的房地合一稅。

國稅局表示,納稅義務人如有交易房屋、土地,應詳加檢視是否屬於房地合一稅課徵範圍,以及留意計算方式,同時要記得如期辦理申報,以免影響自身權益。

繼承房地出售注意成本計算