文/葉一秋

房地合一稅上路超過10年,但房地產相關稅負太多,不同稅負自住設籍條件不一樣,許多民眾並不清楚,售屋時才發現不符合自住條件,得多給付上百萬元的稅費,相當可惜。專家表示,以往家長為學區設籍,經常忘記舊屋要保留1人戶籍,近期則因民法規定成年下修到18歲,子女因成年導致房屋不符合自住條件,尚失房地合一稅自住優惠。

房地合一稅自105年1月1日上路之後,民眾售屋所得課稅分為舊制及新制,舊制為財產交易所得稅,售屋獲利每年5月併入綜合所得稅申報,新制為房地合一稅,適用在105年1月1日後取得的房屋,出售時計算房屋、土地實際獲利,減除已課徵土地增值稅的土地漲價數額後,就剩餘部分課徵所得稅,有獲利才需要繳稅,但不管賺錢還是賠錢,都需在所有權移轉登記日之次日起算30日內申報。

房地合一稅|3條件享自住稅率優惠

而自住民眾只要符合3個條件,就能享有自住稅率優惠,首先是設籍要件,有個人、配偶或未成年子女有戶籍,第2是時間,要居住在該房屋連續滿6年,第3是用途,房屋於出售前6年內,無出租、供營業或執行業務使用,就能享有稅率僅10%及400萬元免稅額,不過6年內僅能減免1次,也就是個人、配偶及未成年子女於出售前6年皆未曾適用過該自住優惠。

永慶房屋契約部經理陳俊宏表示,新制與舊制除課稅標準不同外,自住優惠條件也不大相同,首先是自住設籍的成員不同,新制房地合一稅規定設籍為本人、配偶及未成年子女,舊制財產交易所得稅除了本人、配偶以外,還可以是直系親屬設籍,也就是爸爸、媽媽、爺爺、奶奶、阿公、阿嬤、子女等都可以是設籍人。

房地合一稅|學區設籍兒女年紀有BUG

往父母為了子女學區,將戶籍遷至心儀學區內,經常忘記保留1個人在原屋內,導致自住設籍中斷,近期則因民法去年將成年年紀降至18歲,發生不少因未成年子女滿18歲成年,設籍的房屋因此不符合自住要件,出售才發現不符合自住,得多給付上百萬元的房地合一稅。

為遏止投資客短期交易炒作,政府110年7月1日起改版,實施房地合一稅2.0,修法重點在打期短期炒作獲利者,一般自住長期持有的自住族並不受影響,其重點如下:

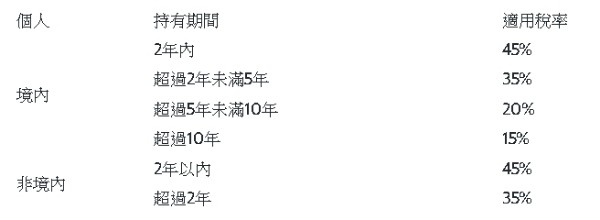

1.拉長「短期交期」重稅期:

持有2年內出售課徵45%,持有逾2年、未滿5年稅率35%

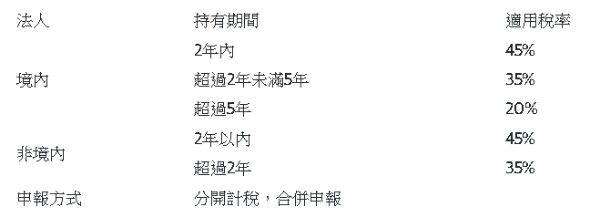

2.法人比照個人課稅

3.土地漲價總數額設減除上限:

避免民眾高報土地移轉現值,來墊高土地漲價總數額,來減少交易所得。

減除上限=交易當年度高告土地現值-前次移轉現值

▲去年民法將成年年齡下降至18歲,近期就出現出售房屋時,因子女成年,不符合房地合一稅自住條件,得多給付100多萬元稅費的案例。

【房地合一常見QA】

Q.房地合一稅實施日期?

A.105年1月1日以後取得的房地,均適用房地合一稅。

Q.房地合一稅申報時間?

A.房地完成所有權移轉登記日之次日起算30日內。

Q.房地合一稅自住條件、優惠為何?

A.自住房地持有並設籍連續滿6年,無出租、供營業或執行業務使用,有400萬元的免稅額,超過部分按最低稅率10%課徵,自住條件為本人、配偶及未成年子女設籍,另要注意,6年內僅能減免1次。

Q.賠錢要申報房地合一稅嗎?

A.不管賺錢或賠錢都要申報房地合一稅。

Q.購買預售屋至成屋出售,持有期間可否合併計算?

A.不可,預售屋與成屋為不同交易標的,成屋以取得所有權登記日為取得日,並以取得日起計算至交易日為

持有期間。

Q.房地合一稅有哪些可做為成本提列?

A.規費、代書費、仲介費、契稅、印花稅、履保費、公證費、房屋裝潢費等,其中房屋裝潢費並非全數認列,需要是固定裝潢,如木作、泥作等可以認列,系統櫃、冷氣、家具、廚具等都無法認列,如果無法提列相關費用證明,得以成交價額3%計算,最高30萬元為限。

Q.若因調職、非自願離職而出售持有不到5年的自用房屋,也要課徵35~45%的房地合一稅嗎?

A.不用,有7種屬於「非自願性交易房地」,出售持有不到5年房地,得適用20%稅率。

1.因調職或符合法規所定非自願離職情事。

2.遭他人越界建屋。

3.依法遭強制執行。

4.因重大疾病或意外需支付醫藥費。

5.取得通常保護令為躲避家暴相對人。

6.未經同意遭他共有人出售共有部分房地。

7.無力清償繼承房地所擔保之金融機構抵押貸款。