經濟日報 記者徐珮君/台北報導

「從那一刻開始,我的生活開始變調,每天都被還不出錢的恐懼佔滿。」從事清潔工作的單親媽媽馮女士,自從知道有輕微智能障礙的女兒向融資公司貸款後,從此陷入痛苦深淵。

近幾年,融資公司透過網路廣告,隨時在網頁跳出「只要有中古機車隨時變現金」、「無須徵信,不佔信用額度」、「一支手機就搞定、最快48小時撥款」等字眼,以機、汽車超貸,先買後付、P2P、手機借貸等各種方式,積極推銷借貸。

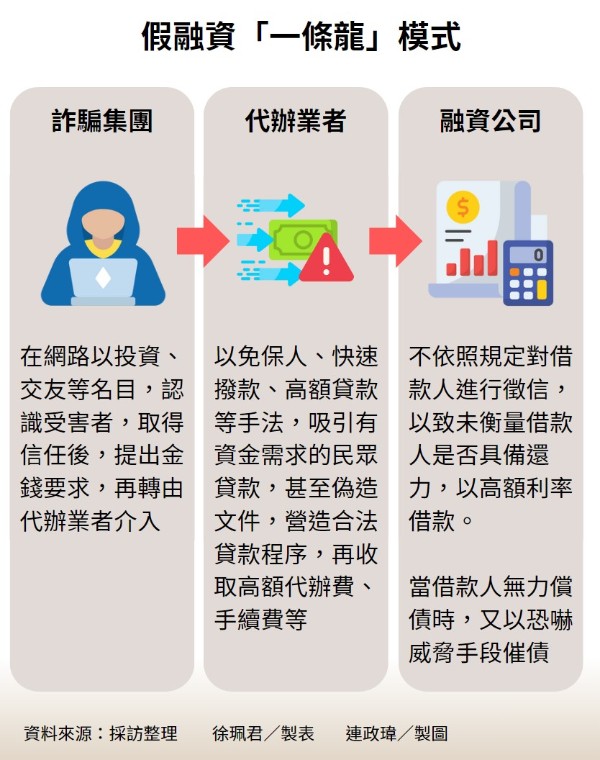

甚至還有詐騙集團、代辦業者和融資公司掛勾,形成「養套殺」的一條龍產業鏈,讓不少沒有經濟能力的年輕人、急需資金的小生意人,掉入有別於過去信用卡借貸的新型態債務圈套。

手法1、詐團推假投資 代辦業者幫融資

以馮女士為例,她的女兒看到母親工作辛苦、收入不穩定,就上網應徵工作,希望賺錢貼補家用,卻遇到詐騙集團端出「包裝精美」的「斜槓青年圓夢專案計畫」,宣稱在平台上投資一筆金額,透過代操,就有穩定配息回收,誘騙女兒上賊船。

馮女士的女兒根本沒有工作和收入,於是詐騙集團介紹代辦業者,用了馮家一部騎了好幾年的機車向融資公司貸款。原本說好可貸款38萬元,最後扣掉手續費、代辦費等,只拿到27萬5000元。女兒投資後,一直等不到配息,發現被騙,事情才曝光。

馮女士難過地說,「我女兒是智能障礙者,代辦業者、融資公司完全沒有事前徵信,也沒有考慮她是否有還款能力,就叫她在假買賣合約書簽名,合約內容也是代辦業者寫的,連我都看不懂,我女兒怎麼能看得懂?」

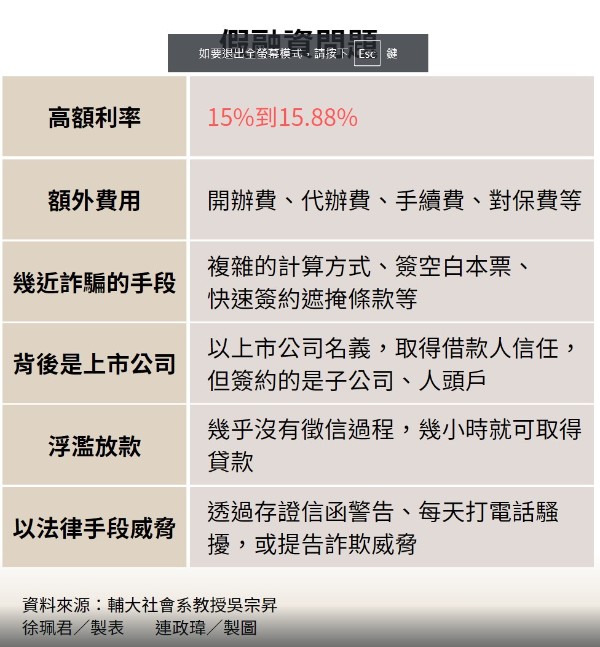

更糟的是,這筆貸款連本帶利最後要還的金額是52萬2500元,換算總利率高達89%。馮女士每個月收入只有3萬元出頭,根本還不出錢。

手法2、甜蜜拐騙投資虛幣 融資公司抽重利

另一名受害者李小姐則在網路陷入戀愛圈套,對方以存結婚基金為由,鼓勵李小姐投資虛擬貨幣,並透過代辦公司拿在大賣場拍攝的電器商品照片,向融資公司貸款,扣掉手續費、對保費等,李小姐實拿30萬元左右,最後須還款52萬元,利率超過51%。現在每個月扣掉貸款,只剩下微薄的生活費。

手法3、本票夾在一堆文件裡 受害者不知不覺就簽下

根據卡債受害人自救會一名志工指出,去年自救會開始收到許多向融資公司借錢產生的受害者案例,有的受害者是在不知情的情況下簽了本票,「融資公司根本不會跟借款人說要簽本票,而是很技巧性地夾在一疊複雜的文件裡讓受害者簽下,但本票的金額和日期完全都沒有簽」。

手法4、買賣契約取代借貸契約 借錢金額任人主宰

也有受害者在簽訂融資契約時,簽的的是買賣契約,並非借貸契約,以致借貸數額往往是由融資公司填寫,出現不合理的利率。

另一方面,融資公司也經常巧立名目,以開辦費、手續費、代辦費、違約費等苛扣貸款款項,借款人完成融資程序後,才發現借貸金額與實拿金額不符,或是最後償還的總額,遠遠高於原本應還的金額。不少借款人儘管有疑慮,但考慮自己有資金的需求,又在業者積極勸說下,只好繼續借錢。

民間團體積極倡議訂定融資公司法,防止更多債務悲歌。右二為台北律師公會債務清理委員會主委林永頌律師,左二為輔仁大學社會學系副教授吳宗昇。 記者黃義書/攝影

掠奪性貸款 欠債猶如一生的鎖鏈

輔大社會系副教授吳宗昇觀察,現在融資公司猖獗,很像2005年台灣「卡債風暴」的情況。當時許多民眾輕鬆申辦信用卡、現金卡消費,卻無法按時還款,最後陷入25%到30%高利率、違約金和循環利息的卡債深淵,引發家庭失和、憂鬱症、自殺等嚴重社會問題。

在吳宗昇的研究中,銀行、融資公司都是運用高利率、高費用,對借款人施加不公平或濫用貸款條件,剝奪借款人權益,這些都屬於「掠奪性貸款」。

他提到,今日的融資公司同樣使用了激進的銷售策略或欺騙手段,讓借款人拿到一筆負擔不起的貸款,「這些公司甚至鎖定失業人口、老年人、教育程度不高,或被銀行貸款管道拒絕的族群,貸款『以天計息』』,讓很多借款人一輩子很難翻身,甚至子女也陷入貧窮繼承的困境。」

他分析,當社會轉變,民眾的信用工具也隨之轉變,「20年前的信用卡、現金卡,現在已被『商品貸』和『汽車貸』所取代,但結果卻同樣是,借款人欠債後還不起,怕被銀行催債而離家出走,或擔心薪資被法院強制扣繳,只好去做領日薪的工作。」

搶救陷入絕境者 專家呼籲法院盡速審理

「時間久了,政府掌握不到這些人相關的稅收資料,他們久而久之也被社會福利系統排除,處境可說相當悽慘。」吳宗昇說。

吳宗昇觀察,很多融資公司實際上是和詐騙集團勾結,像是之前有詐團引誘台灣人去柬埔寨、緬甸打工,最後淪為「豬仔」,詐團的口號就是:「幫你免費清償台灣的債務」。一般民眾可能會覺得,很多出國打工一看就有問題,為何還是有人會受騙出國,「這是因為這些人還不起錢,只好被迫走到另一條路。」

根據金管會資料,2005年「卡債風暴」衝擊人數超過52萬人,全部卡債金額達到7000億元,政府後來制訂《消費者債務清理條例》,其中30萬名債務人和銀行協商還錢。

不過,吳宗昇說,依據中研院台灣社會變遷調查資料庫的資料,「卡債風暴」受害者其實超過75萬人,很多人是逃債未浮出檯面的黑數,「這些人一輩子都沒有辦法脫離債務的鎖鏈。」

至於現在的融資貸款數額到底有多少,根據最保守推估,也超過2000億元,他呼籲已在法院審理的融資借貸案件,應快速審理,如果已確定有些借款人是中低收入戶或根本已經沒有工作能力,法院應在2至3個月內結束審理,提出債務人可以合理還債的作法,如減短債務週期,讓債務人有機會重回正常生活,也可避免演變成社會問題。