圖片提供/幸福空間

文 .幸福空間

文章目錄

關於債權的認知

認識法拍流程

法拍拍次以及背後的邏輯

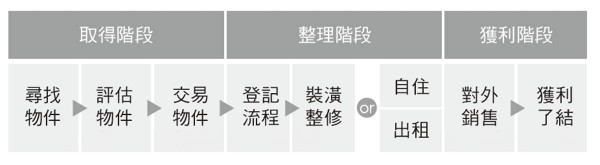

法拍屋投資,本就是屬於房地產買賣的範疇,因此,我們準備投入法拍屋市場前,對一般房屋買賣的基本常識一定要有;因為一旦我們法拍得標,點交完成也繳交完相關費用後,會正式取得物件所有權,在這之後的作業流程就跟一般房地產買賣是同樣的。這裡就先簡單列出,一般房地產買賣的幾個步驟。

一般房地產買賣步驟。(表格提供/布克文化)

基本上,所謂法拍屋投資和一般房屋買賣最大的差別,就在於「取得階段」的不同。許多人對法拍屋心存觀望,也正是卡在對取得階段的不了解。想進一步了解關於法拍物件的誕生,必須先認識債權。

關於債權的認知

提起法拍屋,大家第一個聯想到的是債務。往往原屋主就是因為欠債,所以讓房子淪為法拍屋。但有些投標人擔心,如果原屋主因為債務,牽扯上「不愉快」的糾紛,那後續會不會帶給得標者困擾?其實,這就是很多人怯步,不敢投入法拍市場的原因之一。

如同我們在前面也曾提到的,房子拍賣成交後,在新的謄本中,所有過往債務都一筆塗銷,之後就是承接人自己再次和銀行做房貸,與前屋主完全無關,同樣地,前屋主不管自己積欠一千萬、兩千萬或一億元,也都跟我們無關。

另外,法拍經常被視為一般人比較難切入的投資領域,其實,大部分的法拍資訊,都可以在法院公告上清楚看見。甚至很多時候,法拍屋的資訊,反倒比一般民間房屋買賣由仲介提供的房屋資訊還完整。因為一般民間交易的房屋資訊可能有時間落差,或由於仲介人員良莠不齊,使得資訊量被打折扣。相較來說,法拍的公告,就非常明確。

學習法拍屋投資,一定要看得懂法院公告。基礎資訊方面,包含坪數計算、持份確認等都要掌握明確,並且一定要確認拍賣範圍。簡單說:拍賣範圍的公告,就是你取得的範圍。例如某個物件是四層樓房中的第四樓,實際看屋時,發現四樓上面還有個頂加,但從法院公告上看,拍賣範圍並沒列入這個頂加,那得標人取得四樓的權利後,並不會同時取得頂加所有權。

另外還需關心的就是拍數以及是否為點交物件。再者,特別要注意「法院筆錄」,裡頭有著攸關本物件種種必須注意的狀況。

認識法拍流程

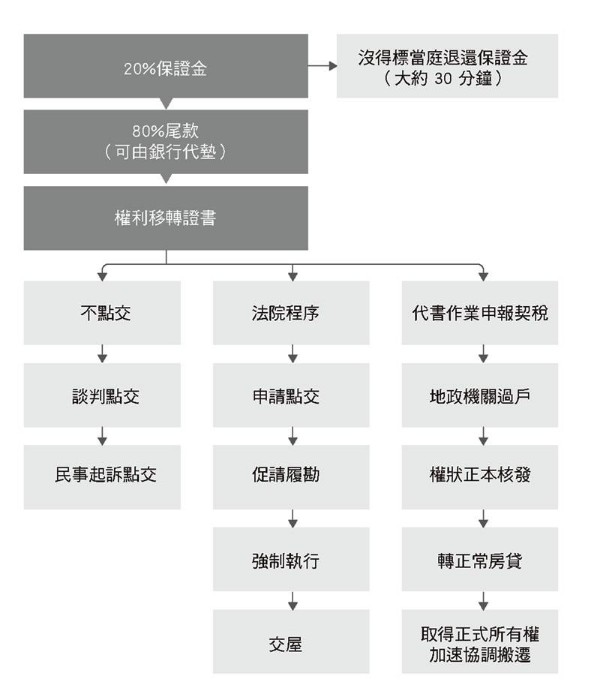

假定我們已經從法拍查詢系統,找到我們要的物件,並且也實地探勘過,了解相關的資訊,接著就是正式進場。以下就用圖表來簡單呈現,法拍屋交屋的簡易流程。

▲法拍流程(圖片提供/布克文化)

當我們查閱法拍公告或瀏覽法拍資訊,一定經常可以看到某個案號,屬於不同「拍次」。例如:臺灣臺北地方法院公告(第三次拍賣)。有第三次拍賣,自然就代表著前面有第一次拍賣、第二次拍賣。具體來說,一個法拍物件可以有幾次拍賣?讓我們來看實例。

法拍拍次以及背後的邏輯

▲法拍屋拍次範例。(圖片提供/布克文化)

以上圖 看,第一拍時間是 108 年 6 月 6 日,結果是該價格無人願意進場承接,並於 108 年 7 月 11 日進入第二次拍賣,價格是以第一次拍賣的底價打八折。但第二次拍賣的價格也被視為過高,無人願意承接,於是再進入下一回拍賣,會再以第二次拍的價格再打八折,進入第三次拍賣的流程。這就是一拍、二拍、三拍的概念。※若到了第三次拍賣還是無人承接,下一個流程不是第四拍,而會進入應買流程。

那麼是由誰來決定這些拍次以及定價呢?首先,我們要有個基本認知,所謂法拍,就是藉由公權力的介入,讓一個債權物件可以變現,其照顧的是債權人權利,所以法拍是由債權人提出申請。這裡的債權人,包含銀行、民間個人借貸,也包含公部門單位如稅務機關等。

在法拍前,通常已經過一段債務催討流程,最終因為債務人始終無力償還或惡意不還的情況下,債權人才會申請進入法拍程序。進入法拍程序後,經由法院編訂案號,該案即被排入法拍時程;例如本案例,案號是 107 貴 57450,訂於 108 年 6月 6 日法拍,這個訊息會在正式拍賣前至少一周就會發布公告,這就是第一拍。法拍每拍的定價並不是固定的比例,這跟債權人的要求有關。通常第一拍價格最高,大約接近市價,由於價格就投資的角度來看依然偏高,投資人大多心存觀望,看準後續價格一定會再降,而無人出手,導致流標。但也有案件標的被投資人分析認為條件不錯,願意選擇在第一標就出手,相對來說,那些原本心存觀望想再等降價機會的投標人,就只能錯失這個物件。

當第一拍流標後,大約經過一個月(實際時間仍須視法院本身排程而定),會再公告進入下一次法拍,這就是第二拍,通常第二拍的底價是第一拍底價的八折。如果這一拍再次的流標,那就會再打八折進入第三拍。這就是為何我們看法拍公告時,其上有不同拍次背後的流程脈絡。