記者陳韋帆/綜合報導

有民眾發表一篇「我不想背一輩子房貸」文章,引起熱議,有人認為,是財務概念不健全,應該買房規劃做為理財;也有人認為房貸就是負債,扛一輩子很辛苦。全向科技房產中心總監陳傑鳴指出,「台灣受薪族薪資中位數月均不到5萬,房價則連年攀升,先別談房貸是否扛一輩子,恐怕繳了房貸就只能吃土,也難怪不少年輕人只想躺平。」

有民眾發表一篇「我不想背房貸一輩子」引發論戰,專家則指出,薪資結構才是目前房市最大問題。(示意圖/家庭消費中心攝)

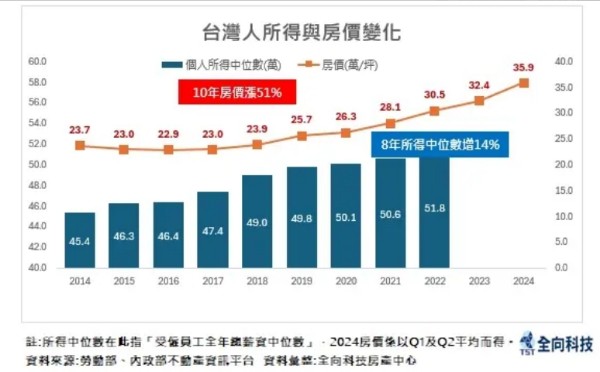

據內政部、勞動部最新資料,全國房屋均價,2014年23.7萬/坪,2024年35.9萬/坪,漲幅51%;薪水部分,受僱員工全年總薪資中位數,2014年45.4萬,2022年51.8萬漲幅14%。雖然兩部門資料更新速度不同,但明顯薪資追不上房價。

台灣薪資漲幅緩慢,房價卻是飆速成長,再加上物價通膨,上班族靠自己存20年恐怕都買不起房子。(圖/全向科技房產中心提供)

薪資追不上房價 存20年還是買不起

陳傑鳴表示,薪資的年度總結,雖然勞動部尚未更新今年資料,但根據日前公布的1~7月薪資調查,國人經常性薪資平均46,269元、中位數37,111元,換句話說,怎麼算都沒過5萬。

他指出,依照目前物價通膨狀況,扣除電話費、正常飲食、租金、水電等一般生活開銷,1人可能剩約2萬多元,然而,現階段購屋總價約落在1,200萬,自備款至少要240萬,以薪資慢慢漲、房價飆速漲的情況,靠自己存20年後,依舊連頭期款都付不起。

月薪不到5萬,即使父母幫忙出自備款買房子,繳完房貸後,恐不會剩餘太多資金。(示意圖/NOWnews資料照)

父母出自備款是幫忙還是害了孩子?

不少父母擔心孩子買不起房子,便幫忙出了頭期款,以總價1,200萬房子來說,等於幫忙出了240萬,孩子則扛上30~40年房貸,以30年期、貸款金額960萬、利率2.3%為例,每月須還款3.7萬。

陳傑鳴說,1個月4萬多的薪資,扣除3.7萬後,連正常生活費都難以承擔,只能縮衣節食,如果看個幾場電影,或換個手機,恐怕當月就只能吃吐了,並非理想的理財狀態。

貧窮夫妻百事哀 新婚夫妻就應該買房子?

當然,也有不少父母,是幫忙新婚的家庭購屋,但這就要見仁見智了,以雙薪家庭來說,月收入若8萬,父母幫忙出了頭期款後,每月繳還3.7萬房貸,生活費或許還綽綽有餘。

不過,不要忘記,年輕人概念早就不同了,以前的夫妻相處,主要是工作、傳宗接代,現代人不婚不生,即使結婚了,也可能不生,只想二人世界攜手到老,將超過1/3的薪資用來扛房貸,辛苦一輩子就為了買一間房子,也不見得是年輕人想要的。

萬惡根源是房價還是低薪?

陳傑鳴指出,其實大家討論這麼多,根源就來自於薪資追不上房價的問題,事實上,薪資不僅追不上,還追不上物價,20年前便當50~70元可求溫飽,如今1個雞腿飯動則120元,但薪水的漲幅猶如原地踏步,只有不斷拉高最低薪資,用來作為勞動部報告用,卻未實質改善勞資不平等,導致普遍低薪的根本問題。

他提醒政府,薪資成長緩慢,無殼族買不起,租屋卻也只能「越租越小」、「越租越差」、「越租越貴」、「越租越遠」,即使是社宅,租金也是區域新成屋8~85折,比老公寓還貴,改革若不大刀闊斧,一切只會演變成嚴重的社會問題。