整理 -- 天下編輯部 /天下Web only (責任編輯:康陳剛)

地上權住宅的定義、特性,地上權的房價、房屋權利、貸款條件、稅金和投資等等面向,以下一一解析「地上權住宅」的優缺點。

- 地上權住宅是什麼?

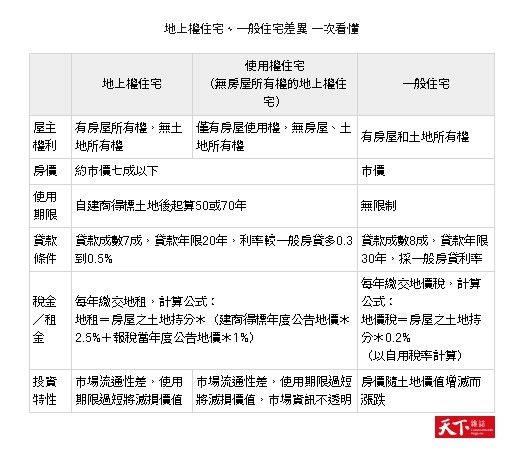

- 地上權住宅、使用權住宅、一般住宅,差異一次看

- 地上權年限怎麼查?年限到了怎麼辦?

- 房價與產權

- 地上權貸款條件

- 地上權稅金(租金)怎麼算?

- 地上權如何轉手

「地上權住宅」是什麼?

地上權住宅與一般住宅最明顯的差異,在於「價格」與「使用期限」。

地上權住宅指的是建商向國產署標下地上權土地後,所興建而成的住宅,購買的民眾就像是和政府長期承租土地,房屋使用上與一般住宅無異,但名下沒有土地產權。

由於少了土地,地上權住宅大多只有周遭房價的七成,部份甚至更低。

此外,地上權土地有承租期限,早年租期大多只有50年,在法規修改後,近年新推的地上權住宅建案,幾乎都拉長到了70年。根據現行地上權契約,期限到了將拆屋還地,若建物仍能使用則直接移轉登記國有。

地上權年限怎麼查?

要注意的是,租期並非從住戶入住起算,而是從建商得標簽約後就開始計算。

如果想確認建案的簽約日期,可以透過政府資料開放平臺或國產署,從建案地址、地號比對查詢。

地上權年限到了怎麼辦?

地上權住宅到期後,根據現行地上權契約,地上權期限到了就會拆屋還地,若建物仍能使用,則直接移轉登記國有。

「地上權住宅」考量一:房價與產權的選擇

在考慮購入地上權房屋前,首先挑戰的是「產權觀念」。

地上權住宅的低房價,實際上是捨棄可能會增值的土地所換來的,挑戰「有土斯有財」這要根深蒂固的傳統價值觀。

專家建議,民眾最好再三確認,自己與家人能接受「用產權換房價」、「使用而不擁有」的條件,再入手地上權住宅。

地上權住宅最大的好處,是用較低成本入住交通便捷、生活機能充沛的蛋黃區,並進入市中心學區,因此常吸引年輕家庭購入。

消基會房屋委員會委員張欣民也指出,住在市區老舊公寓的中高齡民眾,由於缺乏公設及電梯,出入不便,遭遇「雙老」危機,同樣適合換屋搬進有中庭、電梯、無障礙環境的地上權住宅,換取更好的生活品質。

「地上權住宅」考量二:地上權分兩種,注意有無「房屋所有權」

由於財政部法規曾兩度改變,地上權住宅的型態可分為兩種,住戶所擁有的權利各有不同。

第一種是,住戶只有房屋使用權,沒有房屋所有權,也有人將這類住宅稱為「使用權住宅」。

財政部在2004到13年期間,規定國有地地上權所有人不能將地上權或建物部份移轉,意思是,建商蓋好地上權住宅後,不能像一般房屋一樣「賣」給消費者,住戶只會買到房屋的長期使用權,住宅建物產權仍在建商名下。

這類地上權住宅,最知名的是位於景美的華固新天地,以及台北車站後、由日勝生持有的京站花園廣場。

第二種則是,建商在2004年以前得標,或是2013年規定修正後取得,這類地上權住宅可分割並部份移轉,住戶擁有建物所有權,近年新推出的地上權住宅都屬於此類。

儘管這兩種類型一般都稱為「地上權住宅」,在居住權益上並無差異,但辦理房貸或轉手的條件與流程,有些許不同,在考慮購買地上權住宅時務必詢問清楚。

「地上權住宅」考量三:貸款條件

在銀行貸款上,地上權住宅與一般房屋相比,成數低、利率高,貸款條件較為不利。

一般來說,建商在推出地上權住宅時,就會找好願意配合貸款的銀行,一般最多可取得貸款成數7成,貸款年限20年。相較之下,一般住宅的預售屋房貸,通常能有貸款成數8成,貸款年限達30年。

利率方面,地上權住宅通常較高,與一般住宅有0.3~0.5%的差異。

除了貸款條件,若是購入只有房屋使用權的地上權住宅,貸款流程也和一般住宅不同。

只有使用權的房屋,因為建物產權仍在建商名下,房貸會統一由和建商配合的銀行承作,轉售時也需透過建商進行。

有建物所有權的地上權住宅,在貸款及移轉時則可以自行處置,不需透過建商。

「地上權住宅」考量四:稅金(租金)計算

一般住宅每年都有地價稅,地上權住戶則是繳交「地租」給地主國產署。

高力國際業主代表服務部董事黃舒衛指出,一般住宅要繳地價稅,地上權住宅則是繳地租,兩者稅基都是採用公告地價,但自用住宅地價稅稅率僅0.2%,地上權地租則是3.5%(其中2.5%,稅基採用建商得標年度地價;另外1%,採用報稅當年度地價)。

以華固新天地為例,華固在2013年標得該地,當年度公告地價每平方公尺4.62萬,今(2023)年則為6.19萬,一戶約44坪的住宅土地持分約11坪,相當於36.4平方公尺,換算下來一年需繳交地租6.46萬。

若以相同地價和面積計算,一般住宅地價稅僅4506元。

如果將前面提到的房價、房貸條件與地租一起計算,普遍來說,購買一般住宅和地上權住宅的自備款與每月房貸,金額其實相差不大。

兩者的成本差異,主要還是在總價的三成價差,以及相差10年的房貸期數。

「地上權住宅」考量五:投資轉手

地上權住宅普遍較少作為投資標的,原因主要是市場流通性不如一般住宅,逐漸減少的使用期限也會減損房屋價值。

但如果房屋建成不久,還有數十年的使用期限,加上房市多頭時帶動房價攀升,地上權住宅仍能有一定的增值空間。

以位在高雄鳳山、總戶數400戶的R5新世界社區為例,2022年實價登錄交易戶數僅14戶,賣家大多數是2015到2017年,預售或剛建成時買入;時隔7年後賣出,平均單價全都比買進時更高,最多者甚至上漲近六成。

此外,只有使用權的住宅在銷售或轉賣時,由於只轉移使用權,沒有房屋產權交易,因此在內政部實價登錄網站上不會有交易資料,成交行情較不透明。