撰文 廖嘉紅

小珍收到重購退稅30萬要被追回的信函,這個消息重重打擊了她!

為什麼?只是遷出戶籍的小動作,居然就噴了30萬。

小珍就是不小心踩到什麼雷?

換屋族看懂重購退稅

高房價時代要一次買到理想的房屋不容易,隨著家庭人口增加,我們會將小屋換大屋。或者退休年齡會因身體或其他需求換屋。有換屋計畫的人,可以預先了解並規劃重購退稅,為自己增加一筆換屋基金。但是要看清楚重購退稅的條件,以免踩雷或空歡喜。

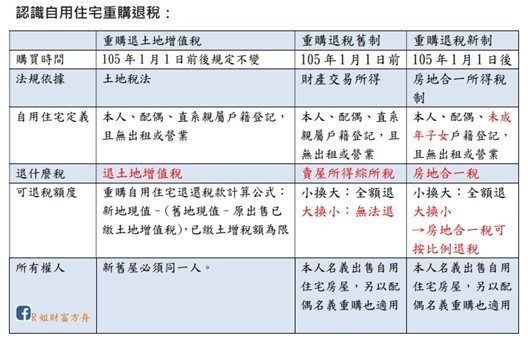

自用住宅承購退稅3要件

一、2年內先買後賣或先賣後買之自用住宅:

申報時,以立契日為準;逾期申報,以申報日為準計算2 年期間。

財政部在稅務入口網頁舉例說明:

甲出售(重購)A 土地在106 年4 月1 日辦好產權登記,在108 年3 月4日訂立買賣契約重購(出售)B 地,如果甲在108年4月2日前如期申報,就符合2 年內的規定;如果甲在108 年4 月3 日以後才申報,不符合2年內的規定,不能辦理重購退稅。

二、新舊房地都須符合自用住宅規定。

三、舊房產出售前一年度及新購房地不能有出租或營業情況。

重購退稅的新制與舊制差別

1. 重購退稅舊制

105年以前購買的房地產,適用舊制。

「舊制」是依據《所得稅法17條之2》為納稅義務人出售並重購自用住宅房屋者,退的是賣屋所得所繳的綜合所得稅。

所以舊制中新屋價額需超過舊屋的價額,也就是小屋換大屋才能退稅,大屋換小屋無法退「賣屋所得綜所稅」。

2. 重購退稅新制

105年1月1日起,也就是房地合一所得稅實施後購買的房產,適用新制,退的是房地合一稅。

新制依據《所得稅法第14條之8》,個人出售並重購自住房屋、土地者,得申請按重購價額占出售價額之比例的房地合一稅。

3. 至於新制和舊制都可以申請退稅的「重購自用住宅土地增值稅」規定一直都沒有改變

申請退還土地增值稅,條件是新買房屋的土地移轉現值總額,必須超過賣舊屋的移轉現值總額扣除所繳納土地增值稅後有餘額,才能退稅,無法比例退還。

如果退休族把原來的透天厝或公寓,換成新的電梯華廈。即使新華廈的價格不斐,因為華廈土地持份少,土地現值扣除土地增值稅也不容易超過舊屋。

財政部在稅務入口網頁舉例說明:

甲賣出土地現值100 萬元,增值稅30 萬元,買入土地現值超過100 萬元時,所繳的30 萬元土地增值稅可以全部退還;假如買入現值為80 萬元,可以退回10 萬元;如買入現值小於70 萬元,則無餘額可以退稅。

重購退稅後3個千萬不能做的事,否則退還稅被追繳

1. 不可以移轉(例如出售或贈與給配偶)。

2. 不可出租、供營業使用。

3. 不能將戶籍遷出,戶籍如需辦理遷出,至少需保留本人或其配偶、直系親屬任何1 人於原戶籍內。

文章開頭的小珍,就是在列管5年內違反「重購退稅後3個千萬不能做的事」將戶籍遷出,所以被追回30萬。

捐機關統計最常被追回的原因。

你可能會問,稅捐稽機關怎麼會知道呢?因為現在已經進入科技查稅的時代,大數據不用出門也知天下事。